我国食糖行业分析与思考

- 分类:公司新闻

- 作者:

- 来源:

- 发布时间:2019-01-18

- 访问量:0

【概要描述】我国食糖产业在经历1991/1992榨季的全面放开经营后,几经周折,基本走上了市场化运行道路。特别是近10年来,我国食糖产量和消费量均大幅增长,目前已经跃居世界前列,成为全球重要的产糖国和消费国。随着糖业科技化和规模化的发展,近年来我国食糖产业获得了良好的经济效益和社会效益。不过,由于种种原因,食糖产业面临着诸多问题和矛盾,产量难以持续稳定增长,产需缺口长期存在,进口依存度高,国际市场竞争力较弱等

我国食糖行业分析与思考

【概要描述】我国食糖产业在经历1991/1992榨季的全面放开经营后,几经周折,基本走上了市场化运行道路。特别是近10年来,我国食糖产量和消费量均大幅增长,目前已经跃居世界前列,成为全球重要的产糖国和消费国。随着糖业科技化和规模化的发展,近年来我国食糖产业获得了良好的经济效益和社会效益。不过,由于种种原因,食糖产业面临着诸多问题和矛盾,产量难以持续稳定增长,产需缺口长期存在,进口依存度高,国际市场竞争力较弱等

- 分类:公司新闻

- 作者:

- 来源:

- 发布时间:2019-01-18

- 访问量:0

我国食糖产业在经历1991/1992榨季的全面放开经营后,几经周折,基本走上了市场化运行道路。特别是近10年来,我国食糖产量和消费量均大幅增长,目前已经跃居世界前列,成为全球重要的产糖国和消费国。随着糖业科技化和规模化的发展,近年来我国食糖产业获得了良好的经济效益和社会效益。不过,由于种种原因,食糖产业面临着诸多问题和矛盾,产量难以持续稳定增长,产需缺口长期存在,进口依存度高,国际市场竞争力较弱等。目前我国食糖产业正处于整合和变革时期,从生产领域到流通领域,从糖农到用糖企业,各环节都面临全新市场环境的考验。

我国食糖的市场结构

1.产量难以持续稳定增长

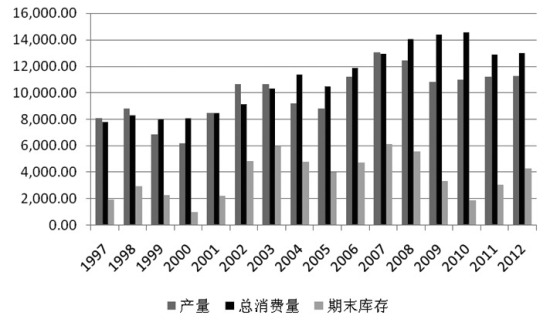

我国是重要的食糖生产国,糖料种植在我国农业经济中占有重要地位,其产量和产值仅次于粮食、油料、棉花,位居第四。我国食糖的生产特点一直呈现出“三年增产、三年减产”的周期性变化。2003年以前,我国食糖产量在600万—800万吨;2003年以后,达到甚至超过1000万吨,最高时的2007年为1300多万吨;2010年和2011年连续两年减产,重新回到1000万吨多一点的水平。

国内食糖供需状况(单位:千吨)

广西南宁食糖现货价格走势

随着产量的增增减减,国内食糖价格呈现大幅波动态势,近几年波动明显加剧。对主产区广西南宁的现货价监测显示,2000年以前,糖价处于2000—4000元/吨的价格区间;2005年以后,运行区间上移至3000—5000元/吨;2009年以后开始大幅上涨;2011年最高达到7900元/吨的高点,其后仅仅1年即下跌到5600元/吨附近。显然,受国内食糖生产不均衡的影响,糖价波动幅度成倍放大。而随着价格的下跌,食糖产业收益明显下降,对于制糖企业和种植糖料的农民而言,收益的大部分被不断攀升的糖料供应、运输、种植等成本所抵消,致使制糖企业的发展和扩张大受影响,糖农扩种的积极性受到很大影响。

2.种植面临成本上涨等问题

我国糖料作物的种植主要集中在18个省、自治区,主产区集中在东北、西北和西南地区。甘蔗糖产区主要分布在广西、云南、广东、海南及临近省区;甜菜糖主要分布在新疆、黑龙江、内蒙古及临近省区,种植区域相对比较集中。我国的糖料种植面积2000年以后一直保持在150万—180万公顷,其中甘蔗种植面积约占88%,甜菜约占12%。近年来,受经济发展和种植收益等因素的影响,我国传统糖料种植面临着以下不利因素:

第一,受农业结构多元化影响,农作物与糖料作物之间争地的情况趋于严重。目前我国传统糖料种植呈现西进东退、南进北退的特点,糖料种植向老少边穷地区转移。这种情况在主产区的表现也很明显,近年来广西甘蔗种植区正由南宁、柳州等地区向崇左、百色等偏僻地区转移。上述情况表明,糖料种植的比较优势面临较大的挑战,未来争地问题将更加严重。

第二,种植成本上升比较严重。目前我国经济进入新的发展阶段,廉价劳动力时代正在过去。据笔者对广西主产区的考察,砍蔗工劳动力价格每年都在上涨,2011年已占到甘蔗种植成本的1/4。此外,租地、运输、农药、化肥等成本也出现了不同程度的提高。种植成本的提高成为制约糖料生产的另一瓶颈。

第三,目前国内糖料种植仍然保持着传统模式,科技含量较低,良种比例未得到有效突破,种植和收获过程始终依赖大量土地及劳动力投入,机械化、集约化、规模化和科技化程度较低,已经抑制了单产的增长和生产效率的提升,对食糖产业发展难以形成有效的推动。

3.进口原糖对国内冲击较大

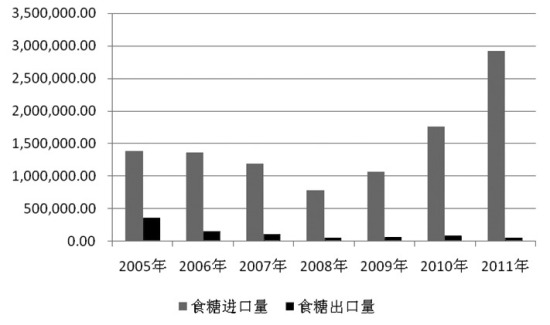

我国食糖进口依存度较高,2000年以后再度成为食糖净进口国,且进口量持续大幅增长。目前,进口糖已经挤占了部分消费份额,对国内生产企业形成了一定的威胁,而现行的关税政策很难抵抗境外低价进口食糖对国产糖的冲击。在世界主要产糖国中,只有我国和澳大利亚没有实行高关税保护,而是实行食糖贸易自由化,造成了国内食糖市场与国际市场紧密相关,进口糖对国产糖的冲击渐露峥嵘。

我国食糖进出口状况(单位:吨)

从进口量方面来看,近两年来,我国食糖进口量呈现持续增加态势。其中2010年共计进口食糖176万吨,2011年为290多万吨,市场预计2012年可能达到350万吨。如果这一数量成为事实,进口量将占到了国内总消费量的1/4。从进口糖价的竞争力来看,考虑到各方面因素,市场预计未来5年国际糖价的运行区间将可能集中在18—20美分/磅,与之对应的配额内进口成本约4500—5000元/吨,明显低于目前国内制糖成本。

4.食糖替代品带来冲击

食糖替代品主要有糖精、甜味剂、玉米淀粉糖等,其中由玉米淀粉加工而成的果葡糖浆是食糖的主要替代品,替代比例约30%,广泛用于点心、饮料、蜜饯等食品生产。近两年来,由于国内食糖供需缺口的存在,市场对淀粉糖需求呈现明显增长态势,同时,受到高糖价带来的高利润诱惑,淀粉糖产量大幅增加,不仅挤占了部分食糖需求份额,在价格上也对食糖形成较大冲击。

与食糖相比,淀粉糖具有成本、比价、流通和销售等优势。就生产成本而言,淀粉糖主要由原料玉米和加工费用构成,按照玉米收购价2000元/吨左右计算,加上从玉米到玉米淀粉的加工费用400元/吨左右,再加上从淀粉到果糖的加工费用800元/吨左右,预计淀粉糖成本价格在3200元/吨上下,与当前国内食糖现货价格相比,显然具有较大的成本和价格优势。从产量方面来看,国内淀粉糖产量逐年增加,即使是在与食糖缺乏比价优势的2007年和2009年,也依然保持增长势头。淀粉糖发展前景广阔,其替代作用不可忽略,对食糖产业的冲击或将日趋增大。

5.国储调控与价格市场化

我国储备糖制度建立于1991年,制度规定国家储备糖主要来源是通过国内收储和中古政府间贸易从古巴进口的原糖。国家储备糖的政策目标主要有两个:一是以合理的价格保障食糖的有效供给;二是保护我国食糖企业和蔗农的利益,确保整个食糖产业的可持续发展。

从以往的经验来看,国储糖政策的出台和实施,对于我国整个食糖产业的稳定和发展发挥了重要作用。不过,近两年来,由于政策实施与切实产生效果之间存在一定的滞后期,造成了其稳定市场、平衡产销的作用不能得到立竿见影的效果。受国内糖价持续上涨的影响,2009/2010榨季国家共计进行了8批抛储,抛储量达到171万吨,2010/2011榨季共计实施了9批抛储,抛储量达到187万吨。经历了两个榨季共358万吨的巨量抛储打压后,糖价才止涨回落。而2011/2012榨季国家又开始计划100万吨的收储政策,并已经实施了50万吨。政策的出台只是短期内对价格形成了一定的支撑,由此看来,政策干预与食糖价格市场化之间依然存在较大矛盾,如何加强政策调控的前瞻性和影响力度是管理层需要更多考虑的问题。

6.供需缺口长期存在

我国食糖消费量增速近年超过生产量增速,成为亚洲乃至世界消费增长潜力最大的市场。受生活水平提高、饮食习惯改变和食品工业快速发展等因素影响,未来我国食糖消费还将具有较大的增长空间。需求旺盛遭遇生产瓶颈,我国食糖供需缺口将长期存在。

尽管目前我国已是世界第三大食糖消费国,但作为人口大国,特别是随着农村食糖消费的增加,未来我国食糖消费增长潜力巨大。目前我国食糖的人均消费仅10公斤左右,而世界平均水平为21.66公斤,亚洲为24公斤,发达国家甚至高达50—60公斤。此外,食品工业、饮料业、饮食业等用糖行业的快速发展,也将推动我国食糖工业消费的稳步上升。

食糖产业发展思考与建议

1.提高生产效率,掌握发展先机

目前,制糖工业依靠科技进步,研究推广甘蔗旱坡地高产糖良种及旱地栽培技术,打破了过去依靠水田、良田种植甘蔗的局面,进一步解决了糖粮争地的矛盾,提高了产糖企业的经济效益。2010/2011制糖年,全行业实现销售收入784.45亿元,同比增加207. 81亿元,实现利税总额172. 81亿元,同比增加49.99亿元。此外,制糖企业还实行糖料收购价格与食糖销售价格联动,在大幅提高收购价的基础上,在重点产区实行对农民二次结算,使得全国糖农收入实现稳步增长,分享了糖价上涨所带来的收益。糖业的稳定发展在带动全国4000万农民脱贫致富、发展地方经济、维护老少边穷地区社会稳定等方面发挥了重要作用。

未来我国的糖业发展将依赖糖料种植的规模化、集约化、科技化以及高产良种和机械化耕种收割等种植方式。只有切实提高糖料作物的生产效率,掌握高效率的糖料供应资源,才能把握住食糖产业的发展先机。

2.加强政策调控和扶持力度

国家对食糖市场的宏观调控是影响国内食糖价格变化的主要因素之一。收储、抛储等调控措施的适时出台和实施,对有效控制食糖价格的波动,保证食糖市场的平稳运行,保护糖料种植者和食糖生产者的切身利益,对食糖产业的健康发展具有很大的现实意义。对于宏观调控的效果,完善的国家食糖储备政策,以及政策实施的时机与节奏,是获得有效调控的关键;建立更加积极、灵敏的调控决策体系,对国储仓点进行科学规划布局是获得有效调控绩效的保障。

此外,笔者建议,对糖料收购可以推行“测糖分、定价格”的办法,在保证单产提高的同时,鼓励农民种植含糖分高的优良品种;通过制度创新,建立一个更为合理的工农利益分配机制;加大对糖料生产的扶持力度,确保生产能力稳步提升;继续扩大优势区域糖料基地的建设范围和支持力度,以及研究制定甜菜优势区域布局规划。

相关新闻

20/21榨季截至9月底全国食糖产销进度

2020/21 年制糖期(以下简称本制糖期)全国共生产食糖 1066.66万吨(上制糖期同期 1041.51 万吨),比上制糖期同期多产糖 25.15 万吨。其中,甘蔗糖产量 913.4 万吨(上制糖期同期 902.23 万吨);甜菜糖产量 153.26 万吨(上制糖期同期 139.28 万吨)本制糖期全国共销售食糖 961.8 万吨(上制糖期 985 万吨),累计销糖率 90.2%(上制糖期同期 94.6%)。其中,销售甘蔗糖 808.5 万吨(上制糖期同期 846 万吨),销糖率 88.5%(上制糖期同期 93.7%);销售甜菜糖 153.3 万吨(上制糖期同期 139.3 万吨),销糖率 100%(上制糖期同期 100%)(见附件)。

More >>

2021年2月国内外食糖市场监测分析-国内糖价持平,国际糖价上涨

国内市场,处于食糖消费淡季,阶段性供大于求,不利于糖价的上涨,但如果国际糖价继续保持近期的大涨势头,或将带动国内糖价的上升。预计国内糖价近期以平稳运行为主。国际市场,随着新冠疫情对全球经济影响进一步弱化,原油价格或将持续向稳,预计国际糖价近期将继续高位波动运行。

More >>

2月24日首家糖厂收榨 同比提前2天

广西2020/21年榨季于2021年1月5日开始,比上榨季推迟了12天。春节期间各糖厂均放假,目前各糖厂甘蔗砍运秩序和制糖生产基本正常。本榨季我省原料甘蔗田头收购保底价为500元/吨,与上榨季持平,开榨以来蔗款支付普遍都比较及时(少的也达六成,多的超过九成),农民比较满意。但甘蔗砍运劳动力非常匮乏,而机收作业还没有大面积推进。

More >>

4月16日广西已全部收榨,产量或在500万吨左右

4月16日,随着农垦糖业集团昌菱制糖有限公司顺利收榨,广西15/16榨季生产阶段已经全部结束。15/16榨季生产阶段从15年10月27日开始,截止16年4月16日,历时168天,同比减少7天。 榨季生产初期(15年11-12月份):11月份开榨糖厂数为26家,同比减少1家。12月份进入开榨高峰期,开榨糖厂数达到50家,同比减少3家。11月-12月份广西四大产区中南宁、柳州、来宾、崇左累计降雨天数

More >>

服务热线

SERVICE HOTLINE

0771-3923398

0771-3923398

点击咨询

点击咨询

在线留言

+86 15937117592

+86 15937117592

在线留言

在线留言